開業届とは?開業を考える人が知っておくべき基礎知識

個人で事業を始めるなら、最初に知っておきたいのが「開業届」という手続きです。法律上の義務である一方、事業をスムーズに進めるためのメリットも多くあります。

ここでは、開業届とは何か、そして提出することで得られるメリットについてわかりやすく解説していきます。

開業届って必要?役割をわかりやすく解説

開業届は、個人で事業を始めたことを税務署に知らせるための書類です。正式名称は「個人事業の開業・廃業等届出書」といいます。

提出しなくても罰則はありませんが、所得税法では提出が義務とされています。特に士業など、法律に基づいて働く職業では、ルールを守る姿勢が大事です。開業届を出すことで、青色申告が使えるようになります。個人名義より信頼感が増すので、取引先との関係づくりにもプラスになります。

開業届を提出するメリットとは?

開業届を提出するメリットは以下の通りです。

- 青色申告を利用できる

- 屋号付き銀行口座の開設

- 小規模企業共済に加入できる

青色申告を利用するには、開業届の提出が前提となります。最大65万円の特別控除などが受けられる制度で、節税をしたい人には大きなメリットです。

また、銀行口座の開設、融資、助成金などの手続きで「開業届の控え」が求められることがあります。出していないと、いざという時に困るかもしれません。

小規模企業共済は、個人事業主のための退職金制度として広く知られています。加入にあたっては「開業届の控え」が必要となるため、開業の手続きとあわせて準備しておくことが大切です。

手続きが面倒に感じるかもしれませんが、早めに提出しておくと後がラクになります。事業をしっかりスタートさせるためにも、開業届の提出を検討することをおすすめします。

事業所得と雑所得の違い

開業届が必要かどうかを判断するうえで、「事業所得」と「雑所得」の違いを知っておくことは大切です。

事業所得とは、継続的に仕事を行い、利益を得ることを目的とした活動から生じる収入です。たとえば、フリーランスとしてライティングやイラスト制作を請け負ったり、自分でネットショップを運営したりするケースなどが該当します。

一方で雑所得は、たまにしか収入がない活動や、お小遣い程度の副収入が中心となる場合です。フリマアプリでの不定期な物品販売や、ポイントサイトの報酬などがこれに当てはまります。

継続性や収益性の有無、事業としての実態があるかどうかが判断材料になります。判断に迷う場合は、税理士などの専門家に意見を聞くのが安心です。

開業届を提出しないリスクと注意点

開業届は出さなくても罰則はありませんが、出さないことで損をしてしまうケースも少なくありません。特に税金や資金調達、今後のビジネス展開に関わる重要な手続きに影響が出ることがあります。以下では、開業届を出さなかった場合に起こりうる注意点をわかりやすく紹介します。

青色申告が使えず税金が高くなる

開業届を出していない場合、青色申告は利用できず白色申告しか選べません。白色申告にも控除はありますがその上限は10万円です。一方、青色申告なら最大65万円の控除が受けられます。控除額の差は55万円にもなり、そのぶん課税される所得が増えてしまいます。結果として、支払う税金も高くなるのです。

たとえば年収が300万円の場合、青色申告を使えば、65万円の控除によって課税対象が235万円に下がります。その分、所得税や住民税の負担も軽くなります。

節税をしっかり意識するなら、開業届を出して青色申告の条件を満たしておくことが重要です。

家族への給料が経費にできないことも

家族に手伝ってもらいながら事業を行うケースでは、その働きに見合った給料を支払うこともあるでしょう。ところが、開業届を提出していないと青色申告ができず、家族に支払った給与を十分に経費として認めてもらえないという制約が生じます。

白色申告では「事業専従者控除」という仕組みがあるものの、金額に上限があります。配偶者であれば年間86万円、それ以外の親族は50万円までと決められており、それ以上の支払いがあっても経費にはなりません。

家族経営を考えている方にとっては、この制限が思わぬ負担となることもあります。せっかくの協力を無駄にしないためにも、開業届を提出しておくことが大切です。

赤字を翌年に繰り越せない

事業を始めたばかりのころは、思うように利益が出ず、赤字になることもあります。青色申告をしていれば、この赤字を翌年以降に繰り越すことができ、黒字になったときに差し引くことで節税につながります。

たとえば初年度に30万円の赤字が出た場合、翌年に黒字になれば、その赤字分を差し引いて税金を減らすことが可能です。しかし白色申告では、こうした赤字の繰り越しは認められていません。

「あのとき届を出していれば」と後悔しないためにも、早めに開業届を提出し、青色申告の申請をしておくことが大切です。

屋号付きの口座やカードが作れない

「〇〇商店」や「△△デザイン」といった屋号で、銀行口座やクレジットカードを作りたいと考える人も多いでしょう。ビジネス用とプライベート用をきちんと分けて管理するには、屋号付きの口座やカードがあると便利でしょう。

こうした手続きを進めるには、開業届の控えが必要になるケースがほとんどです。届出をしていないと申し込みができなかったり、審査で不利になったりすることもあるため、あらかじめ準備しておくと安心です。

融資や助成金の申請が不利になる

開業届を出していないと、融資や助成金の申請で不利になるケースがあります。

たとえば「IT導入補助金」では、申請時に税務署が受理した確定申告書の控えなどの提出が求められており、これは開業届の提出を前提とした書類です。また自治体の創業支援制度でも「開業届の控え」が必要とされることが多く、提出していないと申し込み自体ができない場合もあります。

資金調達や支援制度の活用を考えている人ほど、早めに開業届を提出しておくことが大切です。

以下の記事では、返済不要な資金調達の方法について詳しく説明しています。理解を深めたい方はぜひ併せて確認してみてください。

<関連記事>返済不要の資金調達手法5選!メリット・デメリットや選び方、成功するコツ、失敗パターンと対策も解説

小規模企業共済に入れない

個人事業主の退職金制度として知られる「小規模企業共済」は、老後の備えとして多くの人に利用されています。ただし、加入には「確定申告書」または「開業届の控え」の提出が必要です。事業を始めたばかりの人は、初年度には確定申告書がまだ手元にないケースが一般的。そのため、代わりに開業届の控えが求められます。

将来に備えて少しでも早く準備を始めたいと考えている方は、開業届を出しておくことで、スムーズに制度を活用できるでしょう。

参考:独立行政法人中小企業基盤整備機構|小規模企業共済制度のしおり

開業届を提出する注意点

開業届には多くのメリットがありますが、人によっては損をしてしまうケースもあるため注意が必要です。

ここでは、提出前に知っておきたい代表的な注意点を紹介します。

扶養から外れる可能性がある

開業届を提出して個人事業主になると、配偶者や親の扶養に入っている人は、健康保険や年金の「被扶養者」から外れる可能性があります。特に、所得税では年収103万円、健康保険では130万円が扶養の目安とされており、それを超えると自分で保険料や年金を全額負担しなければならなくなります。

扶養から外れると家計への負担が増えるため、開業前に保険組合や年金制度の条件を確認しておくとよいでしょう。

失業手当が受けられなくなることも

退職後に失業手当(雇用保険の基本手当)を受給している場合、開業届を出すことで「求職中ではない」と判断され、失業給付を受け取れなくなることがあります。

開業のタイミングによっては、失業手当をすべて受給できなくなる可能性もあるため、注意が必要です。不安がある場合は、あらかじめハローワークで相談しておくと安心です。

確定申告の手間が増えることも

副業として所得が少ない場合を除き、個人事業主として開業届を出すと、原則として毎年の確定申告が必要になります。特に青色申告を選択する場合は、複式簿記での帳簿管理や、貸借対照表・損益計算書などの書類作成が求められます。

節税効果が期待できる反面、手間や準備が増えるため、事前に内容をよく理解しておくことが大切です。

開業届の提出方法と手順

開業届は、税務署に提出することで事業を正式にスタートしたことを届け出る大切な書類です。提出方法には「窓口」「郵送」「オンライン(e-Tax)」の3つがあり、自分に合った方法を選ぶことができます。

以下では、それぞれの特徴や注意点について、わかりやすく確認していきましょう。

開業届はいつまでに出せば良い?

開業届は、事業を始めてから1か月以内に提出するのが目安とされています。ただ、1か月を過ぎてしまっても受け付けてもらえるので、慌てなくても大丈夫です。

注意しておきたいのは、青色申告をしたい場合です。青色申告の申請は「開業日から2か月以内」と決まっているため、遅れないように気をつけましょう。

開業日は、自分で決めて大丈夫です。仕事を受けた日や、請求書を出した日などを目安に考えると良いでしょう。

税務署窓口に持参する場合の流れ

税務署の窓口に直接提出する方法は、担当者に確認してもらえるため、最も確実な方法です。

まずは、開業届の「原本」と「控え(コピー)」を用意します。控えには受領印を押してもらえるので、なくさずに保管しておきましょう。

当日は、管轄の税務署に行き、窓口で手続きをします。その場で確認してもらえるので、記入漏れやミスがあった場合もすぐに対応できます。

時間が取れる方や、初めてで不安な方は、窓口に足を運んで提出するのがおすすめです。

郵送で提出する場合の流れ

税務署まで行く時間がない方は、郵送で提出することもできます。

準備するものは次の3つです。

- 開業届の原本と控え(コピー)

- 本人確認書類のコピー

- 切手を貼った返信用封筒

これらをまとめて、管轄の税務署に郵送しましょう。後日、受領印を押した控えが返送されてきます。

郵送は便利ですが、返送までに日数がかかることがあります。余裕を持って手続きするのがおすすめです。

e-Taxを使ったオンライン提出の流れ

インターネットから手続きできる「e-Tax」も便利な方法です。自宅にいながら、24時間いつでも提出できます。

ただし、オンライン提出にはいくつか準備が必要です。

- マイナンバーカード

- ICカードリーダーや対応スマートフォン

- e-Taxの利用者識別番号と暗証番号

これらを準備し、e-Taxのサイトから開業届を作成・提出します。提出後はすぐに控えをダウンロードできるので、手続きがスピーディーに終わります。税務署に行く時間がない方や、郵送のやりとりを省きたい方にとって、便利な選択肢です。

e-Taxなら青色申告特別控除が10万円アップ

ちなみに、青色申告を考えている方にとって、e-Taxにはもうひとつ大きなメリットがあります。それは、青色申告特別控除の金額です。

- e-Taxを使えば65万円

- 窓口や郵送だと55万円

このように、e-Taxで申告するだけで控除額が10万円も変わるため、税金を少しでも安くしたい方は、e-Taxを使って手続きするのがおすすめです。

参考:e-Tax による申告又は優良な電子帳簿の保存により65 万円の青色申告特別控除を適用しましょう!|国税庁

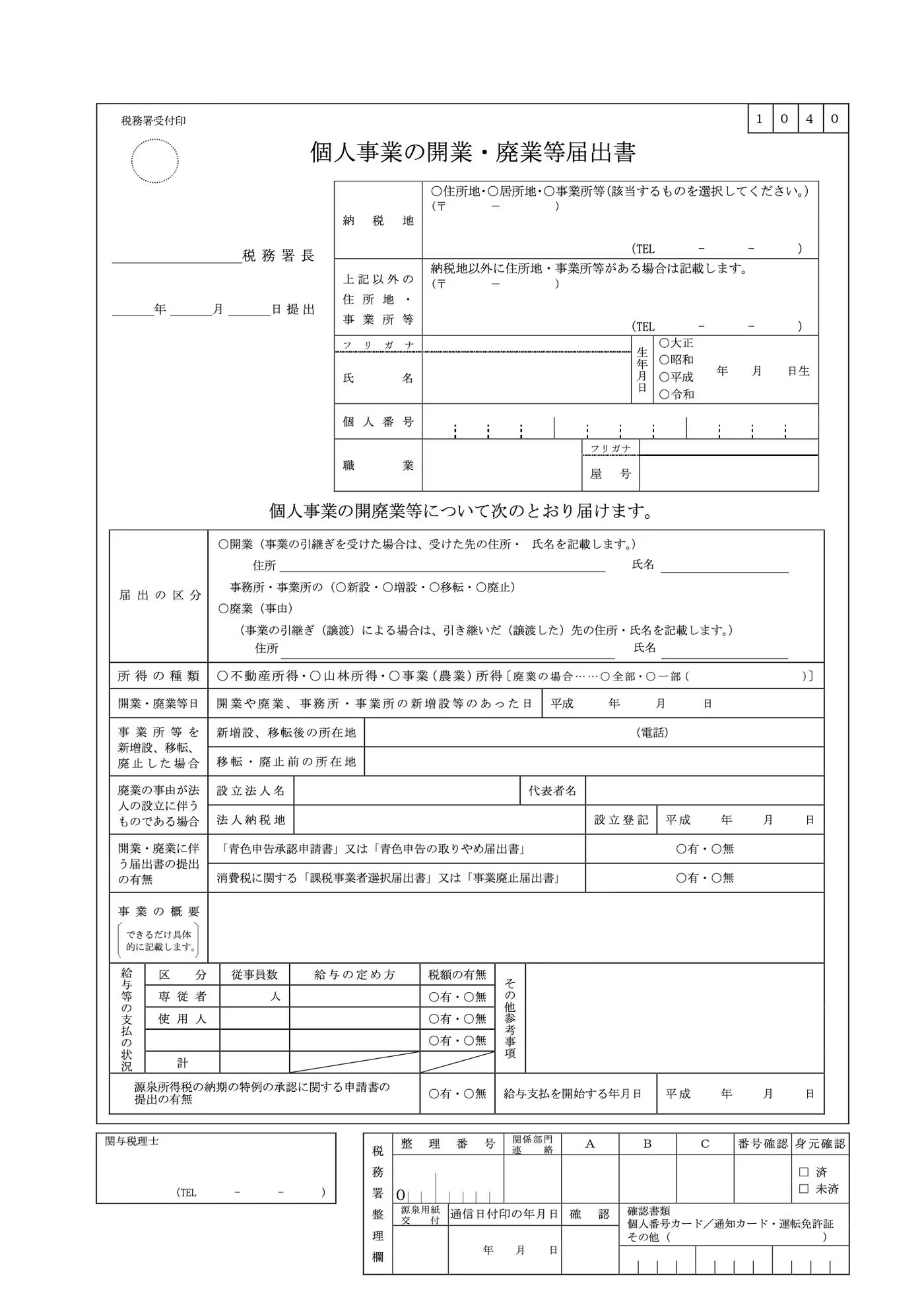

開業届の記入方法と注意点

開業届の記入例と注意点を、実際の届出書を見ながら解説していきます。

開業届の記入は、正確かつ詳細に行うことが重要です。以下に主要な項目とその記入方法、注意点を説明します。

- 提出先(管轄税務署)/提出日

開業届を提出する管轄の「税務署名」と「提出日」を記入します。所轄の税務署がわからない場合はこちらから確認できます。 - 納税地

住所地・居所地・事業所のなかで、納税地に該当する項目を選択し「住所」と「電話番号」を記入します。※ 住所地・居所地・事業所の違い 住所地:実際に住んでいて住民票がある場所 居所地:住民票はなく一時的に住んでいる場所 事業所:事業を行っている場所 一般的には「住所地」で届出をします。 - 氏名/生年月日/個人番号

事業者の「氏名」「生年月日」、マイナンバー(通知)カードに記載されている12桁のマイナンバー「個人番号」を記入します。 - 職業 / 屋号

「職業」は具体的な職業名を記入します。「屋号」がない場合は空欄でもかまいません。 - 届出の区分

「開業」を選択します。 - 所得の種類

所得の種類は「事業所得」を選択します。 - 開業・廃業等日

「開業日」を記入します。 - 事業所等を新増設、移転、廃止した場合/廃業の事由が法人の設立に伴うものである場合

新規開業の場合は記入不要です。 - 開業・廃業に伴う届出書の提出の有無

開業届に伴って、青色申告承認申請書や消費税の課税事業者選択届出書を提出する場合は「有」にチェックを入れます。 - 事業の概要

事業の概要を、具体的かつ簡潔に記入します。 - 給与等の支払いの状況

青色事業専従者がいる場合は「専従者」欄に、それ以外の従業員がいる場合は「使用人」欄に人数を記入します。「税額の有無」は、給与から源泉所得税を天引きする必要があるかどうかということです。従業員が一人もいない場合はすべて空欄となります。 - 源泉所得税の納期の特例の承認に関する申請書の提出の有無

源泉所得税は、原則として徴収した日の翌月10日が納期ですが、給与の支給人員が常時10人未満である源泉徴収義務者は、申請をすれば年2回にまとめて納めることができます。申請書を提出する場合は、「有」にチェックします。 - 給与支払を開始する年月日

従業員に対して、給与を支払う場合にのみ記入します。すでに支払っている場合はその日付を記入し、予定の場合は支払いを開始する予定日を記入します。

提出した開業届の控えは大切に保管しましょう。今後の手続きで必要になることがあります。

開業時に必要な書類と取得方法

独立して事業を始めるとき、最初に税務署へ提出するのが「開業届」です。しかし、実際には開業届だけでなく、事業内容や希望する手続きによって追加で提出が必要な書類もあります。

必要となる書類は開業届も含めると以下の4種類です。

- 個人事業の開業・廃業等届出書(開業届)

- 青色申告承認申請書(青色申告を希望する場合)

- その他、状況に応じて必要な書類

- 書類の取得方法と注意点

以下では、それぞれの書類について、ポイントや取得方法をわかりやすく説明します。

1.個人事業の開業・廃業等届出書(開業届)

開業届は、国税庁のサイトまたは税務署窓口で入手できます。事業内容や屋号、開業日などを記入し、提出用と控えを1部ずつ用意しましょう。

2.青色申告承認申請書(青色申告を希望する場合)

節税メリットの大きい「青色申告」をしたい場合、この申請書も必要です。開業届と一緒に提出するのが一般的ですが、開業後2か月以内なら別日に出しても間に合います。開業届と同様に、こちらも国税庁のサイトから取得できます。

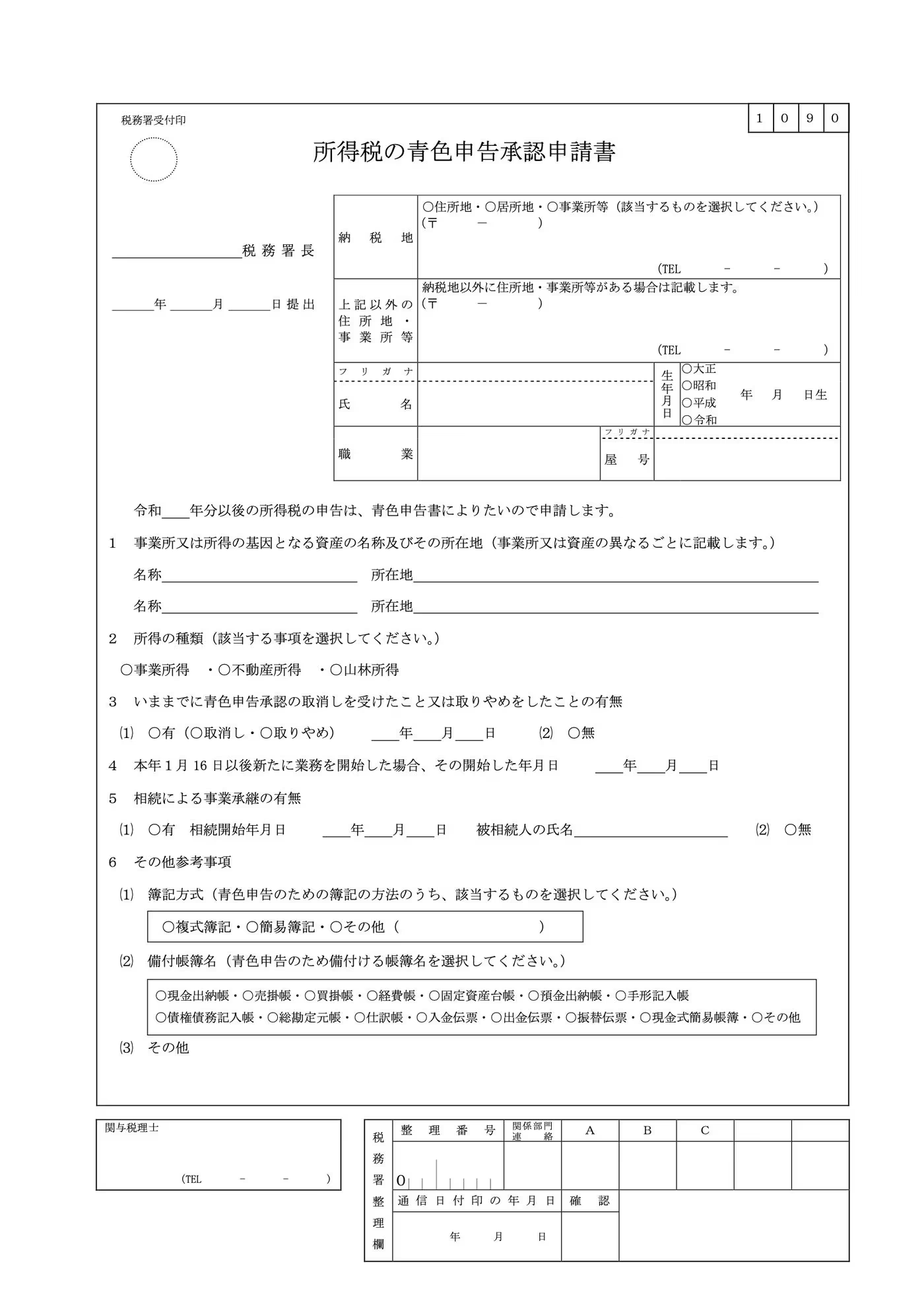

青色申告承認申請書の記入方法

青色申告承認申請書を提出することで、青色申告の特典を受けることができます。以下に主要な項目とその記入方法を説明します。

- 提出先(所轄の税務署名)/提出日

開業届を提出する管轄の「税務署名」と「提出日」を記入します。 - 納税地/氏名/生年月日など

これから開業する事業と事業主の情報を記入します。住所地・居所地・事業所のなかで、納税地に該当する項目を選択し「住所」、「電話番号」、「氏名」、「印鑑」、「生年月日」、「職種」、「屋号」を記入します。 - 令和_年分以降の所得税の申告は……

青色申告を開始したい年度を記入します。提出時期は申告する年の3月15日まで(その年の1月16日以後に事業を開始した場合は、その事業開始等の日から2か月以内です。詳しくは、所得税の青色申告承認申請手続[提出時期]を確認しましょう。 - 事業所又は所得の基因となる資産の名称及びその所在地

事業所や資産の名称と所在地や電話番号を記入します。例:「本店」「◯◯支店」「◯◯営業所」「山林」「◯◯マンション」など書ききれないときは適宜用紙にて添付してください。 事業形態によって複数店舗がある場合は、それぞれをすべて記入します。 - 所得の種類

事業所得、不動産所得、山林所得の中で該当するものを選択します。所得が複数ある場合には該当する所得を全て選択します。個人事業は事業所得です。 - いままでに青色申告承認の取消しを受けたこと又は取りやめをしたことの有無

過去に青色申告承認の取消しを受けたり、取りやめをしたことの有無と、有る場合は、年月日を記入します。過去に承認の取消しを受けたことがあるときは、その通知を受けた日から1年以内は申請が却下されます。 - 本年1月16日以後新たに業務を開始した場合、その開始した年月日

青色申告の届出を提出する年の1月16日以降に新規開業する場合は、開業日を記入します。その場合、開業日から2か月以内に青色申告承認の申請を行う必要があります。 - 相続による事業承継の有無

続などで事業を継承した場合は、相続開始年月日と被相続人の名前を記入します。 - その他参考事項

- 簿記方式該当する簿記式を選択します。複式簿記と簡易簿記では、控除額が下記のように異なります。

- 簡易簿記:青色申告控除が最大10万円

- 複式簿記:青色申告控除が最大65万円

- 備付帳簿名最大65万円の控除を受ける場合、現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳・預金出納帳・総勘定元帳・仕訳帳を選択します。10万円控除の場合は、現金出納帳を選択します。

- その他特記事項がある場合は記入します。

- 関与税理士

確定申告の代行を依頼する税理士がいる場合は、名前・連絡先を記入します。

記入方法や提出に関して不明な点がある場合は、所轄の税務署に相談することをおすすめします。

3.その他、状況に応じて必要な書類

事業の内容や雇用の有無によって、次のような書類が必要になることもあります。

- 従業員を雇う場合:

給与支払事務所等の開設届出書 - 消費税課税事業者を選びたい場合:

消費税課税事業者選択届出書 - インボイス発行事業者になりたい場合:

適格請求書発行事業者登録申請書

これらの書類が必要かどうか判断に迷う場合は、あらかじめ所轄の税務署に問い合わせておくと確実です。

開業届提出前後に必要なその他の手続き

開業届提出後、事業の種類や規模によっては以下のような手続きが必要になる場合があります。

- 健康保険・年金の手続き

会社員は、勤務先の社会保険に加入していますが、個人事業主となった場合は、国民健康保険・国民年金に加入する手続きが必要となります。前職が会社員だった場合、退職日から14日以内に手続きを行います。

また、退職の翌日から2年間を限度に会社員時代の健康保険に継続して加入できる健康保険任意継続制度を利用することも可能です。扶養家族がいる場合、世帯全体での健康保険料を国民健康保険よりも抑えられる可能性がありますので、念の為、健康保険任意継続制度(退職後の健康保険)について確認してみましょう。 - 労働保険の加入

従業員を雇用する場合、労働保険(労災保険・雇用保険)への加入が必要です。 - 許認可の取得

業種によっては、特定の許認可が必要な場合があります。例えば、飲食業は保健所の許可、中古品を取り扱う通信販売業は警察署など、事前に確認しておきましょう。 - 屋号の登記

個人事業主の場合、必須ではありませんが、屋号を登記することで法的保護を受けられます。

これらの手続きを適切に行うことで、スムーズな事業運営が可能になります。不明点がある場合は、税理士や行政書士などの専門家に相談することをおすすめします。

開業届に関連するサイト一覧

開業届について詳しく知りたい方や、手続きの際に参考にしたい方のために、信頼できる公式サイトや参考文献をまとめました。

国税庁公式サイト

開業届に関する最も信頼性の高い情報源です。書類のダウンロードや記入例、提出方法などが詳しく解説されています。

e-Tax(国税電子申告・納税システム)

オンラインでの開業届提出に関する情報が掲載されています。利用方法や必要な準備についても詳しく説明されています。

まとめ|開業届提出は独立・開業の第一歩。スムーズな手続きで事業スタートを

開業届は、事業を始めるにあたって欠かせない手続きのひとつです。提出を後回しにすると、青色申告が使えなくなったり、屋号付きの口座が作れなかったりと、後々困ることもあります。特に、税制上のメリットをしっかり受けたい方にとっては、早めの提出が重要です。

提出方法も「窓口」「郵送」「e-Tax」と選択肢があり、自分のスタイルに合った方法で進められます。特にe-Taxは控除額の面でも優遇されるため、効率よく進めたい方におすすめです。

なお、こうした開業書類や各種法務文書の管理をスムーズに行いたい方には、AIを活用したリーガルテックツール「LegalOn Cloud」の活用もおすすめです。契約書の作成・審査から、法務相談や法令対応までを一元管理できるクラウド型サービスとして、多くの企業で導入が進んでいます。

法務業務の効率化や、書類管理の見直しを検討中の方は、ぜひ一度チェックしてみてください。

<関連記事>

【弁護士監修】全部事項証明書とは? 取得方法や登記事項証明書との違いを解説

登記簿謄本(登記事項証明書)とは?法務局での取得方法を解説