新リース会計基準とは?

まず初めに、新リース会計基準の目的と導入背景について解説しています。さらに、新基準の理解に不可欠なリース契約の基本的知識についてもご紹介します。

新リース会計基準の概要

新リース会計基準とは、2027年4月1日以降開始の事業年度から適用される、リース取引の会計処理を規定する会計基準のことです。主な改正点としては、資産・負債計上されるリース物件の範囲が拡大され、原則すべてのリース物件が資産・負債計上されることや、リース取引の識別方法の見直し、リース期間の変更があげられます。

この改正は、国際的な会計基準であるIFRS:International Financial Reporting Standards(国際財務報告基準)により準拠した内容となっています。IFRSに準じることで、日本企業の財務諸表の国際的な比較がしやすくなり、海外投資家からの信頼性が高まることが期待されています。

背景には日本のIFRS(国際財務報告基準)適用率の低下

日本企業のIFRS適用率は、上場会社の約7%程度(2024年12月時点)と、世界的にみても低水準です(※)。

IFRSの適用が進んでいない理由としては、日本基準に慣れ親しんでいることや、IFRS導入に伴うシステム改修や人材育成などのコスト負担が大きいことが挙げられます。一方でグローバル化が進む中で、海外企業との競争条件を公平化し、海外からの投資を呼び込むためには、IFRSとの整合性を高めることが不可欠となっています。

※ 出典:株式会社日本取引所グループ「IFRS(国際財務報告基準)への対応」(2024年12月)

新リース会計基準の適用時期

新リース会計基準は、適用時期に関して以下の通り定められています。

- 強制適用:2027年4月1日以後に開始する連結会計年度および事業年度の期首から強制適用

- 早期適用:2025年4月1日以後に開始する連結会計年度および事業年度の期首から、企業の判断で早期適用が可能

企業は早期適用のメリットや業務負担を十分に検討し、適切な適用時期を判断することが重要です。導入準備は早めに進めることが推奨されます。

新リース会計基準が企業に与える影響

新リース会計基準は財務や経理部門だけでなく、企業全体の経営体制に波及する制度改正です。リース物件に関連する資産と負債の計上が義務化されることで、財務指標や業績評価に大きな影響を及ぼします。

加えて、情報システムの改修や社内教育の見直し、内部統制の再構築といった対応も不可欠となります。経理実務だけでなく、契約管理や事業戦略にも影響が及ぶため、部署を超えた連携と事前準備が求められるでしょう。

業種や企業規模にかかわらず、経営全体で包括的に対応するべき会計基準といえます。

新リース会計基準の対象企業

新リース会計基準は、主に以下の企業に強制適用されます。

- 上場企業およびその子会社・関連会社

- 大会社:資本金5億円以上または負債総額200億円以上の企業

- 監査等委員会設置会社

- 指名委員会等設置会社

- 会計監査人を任意に設置している企業

これらに該当しない中小企業は強制適用の対象外とされており、「中小企業の会計に関する指針」に基づき、従来通りのリース会計処理を継続できます。

一方で上記に該当する企業は、制度改正による財務・経理・法務業務への影響を十分に考慮し、早期に対応準備を進めることが求められます。

特に大きく影響を受ける業界

新リース会計基準の影響は、特に不動産、物流、建設、小売などの業界で大きいと考えられます。これらの業界では、主に以下のような取引で新リース会計基準の対応が必要となります。

- 不動産:

建物賃貸借で契約する商業施設、物流施設、オフィスビル、マンション など - 物流:

トラック・バス・航空機・船舶・フォークリフトなどの輸送・荷役関連機器 など - 建設:

ブルドーザー・トラック・クレーン・パワーショベルなどの等建設機器、測定機器 など - 小売:

POSレジ・厨房機器・ショーケースなどの設備、土地や建物 など

新リース会計基準の主な改正点と適用範囲

新リース会計基準で何が変わり、どのような企業が対象となるのでしょうか。解説していきます。

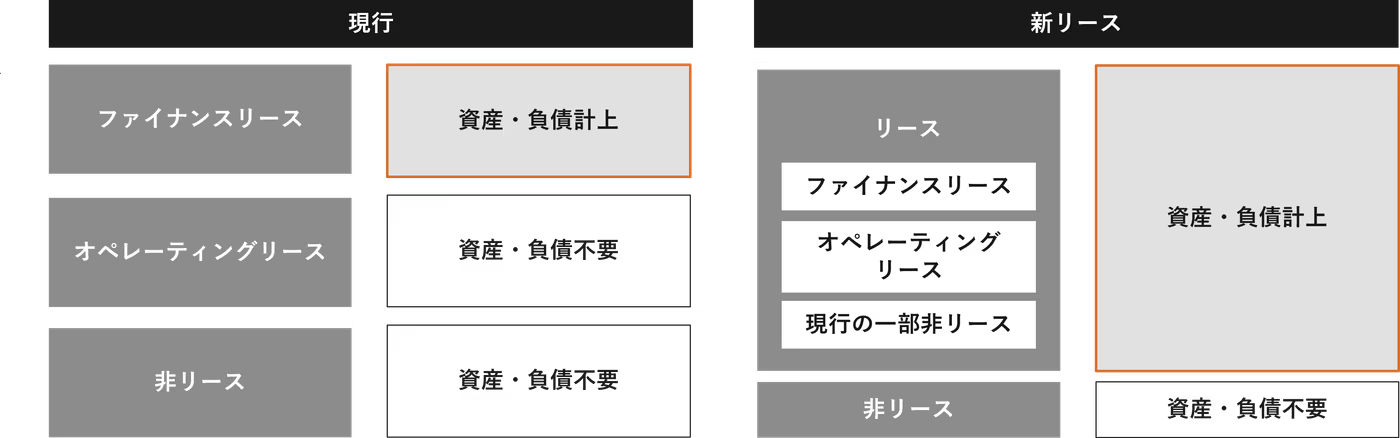

①原則全てのリース取引が資産・負債として計上

これまでは、リース取引を「ファイナンスリース」と「オペレーティングリース」に区分し、会計上、資産・負債に計上されるのはファイナンスリースのみでした。新リース会計基準ではリース取引の区分が廃止され、原則全てのリース物件が貸借対照表において資産・負債に計上されるようになります(下図)。

従来計上されてこなかったオフィスの賃料やOA機器のリース料などまで資産・負債に計上されるようになるわけですから、多くの企業で資産・負債が増加することが予想されます。

ただし企業実務負担の軽減を目的に、例外として以下の取引は従来通りの会計処理が認められています。

- リース期間が12か月以下の短期リース

- リース資産の取得価額が300万円以下の少額リース

【補足知識:リース取引の2種類とは】

リース取引には次の2つの種類があります。

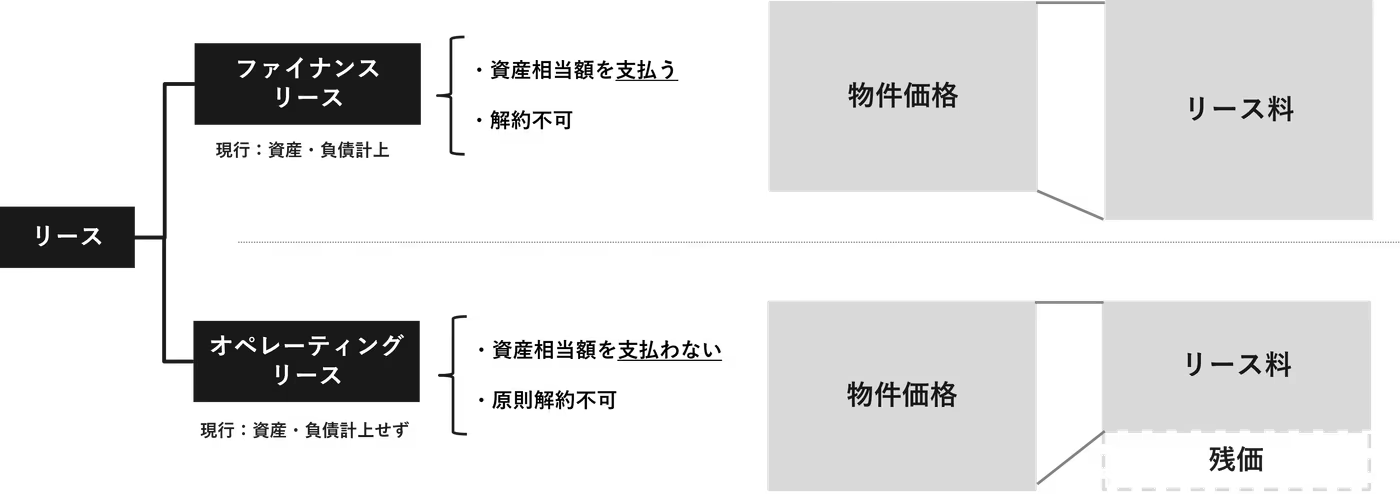

- ファイナンスリース:購入に近い形でのリース。工場の設備や船舶など、比較的長期に、自社でメンテナンスをして使用したい場合などに適用される。リース料として資産相当額(※)を支払う。

- オペレーティングリース:ファイナンスリース以外のリース。OA機器など、使用期間や機器の更新などに関して柔軟に判断したい場合に適用される。新リース会計基準適用前はリース料として資産相当額を支払わない。

※ 資産相当額:購入代金に購入・管理・維持コスト、金利を合算した額。

なお、リースはレンタルと似た概念ですが、契約期間(中長期と短期)、対象物の指定(可、不可)、中途解約(不可、可)、保守・修繕義務の帰属(賃借人、レンタル会社)などにおいても違いがあります。

リースの種類を理解することは、新リース会計基準の理解において非常に重要です。

②リース取引の定義や識別方法の見直し

これまでは「リース契約」という契約書の形式に基づいてリース取引が定義されていましたが、新リース会計基準では、その定義が実態に即して見直され、以下の3つの要件を満たすかどうかで判断されます。

- 資産が特定されているか

- 特定の資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有しているか

- 資産の使用を指図する権利を有しているか

これらの要件をすべて満たす場合、契約書上に「リース」の記載がなくても、当該取引はリースとみなされます。そのため、従来はリース取引として認識されていなかったレンタル契約や不動産賃貸契約なども、新基準の下では「リース取引」と判断される可能性があります。これにより、対象取引の範囲が大きく広がる点に注意が必要です。

参考:企業会計基準第34号 リースに関する会計基準|公益財団法人 財務会計基準機構

③リース期間の見直し

新リース会計基準ではリース期間の考え方が見直されました。従来は契約書に記載された合意期間のみをリース期間として取り扱っていましたが、新基準ではこれに加え、契約に含まれる延長オプションや解約オプションの行使可能性まで考慮する必要があります。

例えば次のような対応が求められます。

- 契約更新がほぼ確実の場合:契約書上の契約期間は「1年間」であっても、業務上の必要性から契約更新がほぼ確実と判断される場合は、更新期間も含めてリース期間を見積もる必要があります。

- 早期解約が想定される場合:一方で早期解約の可能性が高い場合は、契約書上の契約期間よりも短い期間でリース負債を計算する必要があります。

④賃貸借契約への影響

オフィスや店舗の賃貸借契約においても、新リース会計基準の対象に含まれる可能性が高まっています。

結果、賃借人側では賃貸借契約が資産・負債として計上され、バランスシート(貸借対照表)に直接的な影響を及ぼすでしょう。契約更新の慣行や実態が判断要素となるため、単に名称が「賃貸借」であることだけでは判断できません。

なお、シェアオフィスは契約内容次第では、新リース会計基準の適用対象外になることがあるので留意が必要です。

今後は、契約書の記載内容を精査し、資産・負債への影響額を事前に確認する必要があります。

⑤税効果会計への影響

前述の通り、これまでオペレーティングリースに区分されていたリース取引については、資産計上はされていませんでしたが、新リース会計基準の適用後は資産・負債が計上されるようになります。

他方で、法人税法上はオペレーティングリースについて、引き続き資産・負債計上が認められません。

そのため、会計上と税務上で処理に差異が生じ、一時差異の認識が必要となり、税効果会計に影響がでてくることになります。

両者の金額的な差は、資産側・負債側ともに同程度で推移すると見込まれるため、会計上の実質的な影響は小さいと考えられます。ただし、繰延資産資産の回収可能性が見込めず、繰延税金資産が十分に計上できない場合は、当期純利益にマイナスインパクトがある点に留意が必要です。

新リース会計基準の導入による主なメリット

この改正により実務負担が増加する一方で、経営面や財務面における利点も明確になっています。ここでは、新リース会計基準が企業にもたらす5つの主なメリットを紹介します。

透明性の向上によるステークホルダーとの信頼性強化

原則すべてのリース物件が資産・負債計上が義務化されたことで、従来のオフバランス処理では把握しづらかったリース取引の全容が可視化され、経営実態との乖離が是正されつつあります。

こうした変化は、投資家や金融機関をはじめとする利害関係者に対して、財務状況をより正確に評価できるようになり、結果として財務報告の透明性が向上し、信頼性強化に寄与することになります。

会計情報の比較可能性向上

新リース会計基準では、IFRS第16号との整合性を強く意識した内容が採用されています。そのため、国内企業であっても、IFRS適用企業との財務情報の比較がしやすくなりました。

資産と負債の計上が共通化されたことで、業界内外における横断的な財務分析が可能になります。また、海外投資家にとっては、他国の同業界の会社との財務比較がしやすくなるため、国際的な信頼獲得に資する仕組みといえるでしょう。

財務戦略の見直しによる企業経営の高度化

オンバランス処理の導入により、リース契約の選定や期間、金額などを財務戦略の一環として捉え直す必要が生じました。従来は形式的に運用されていた契約管理が、資本コスト等に与える影響を踏まえた戦略的な判断材料へと進化します。

財務健全性を保ちつつ投資効果を最大化する観点から、企業はより合理的かつ柔軟な経営判断を行うことが求められます。結果として、資本政策全体の質的向上が実現するのです。

内部統制やガバナンス体制の強化

新リース会計基準では、原則すべてのリース物件が資産・負債計上されたため、恣意的に資産計上を行わないような会計処理を行うことができなくなりました。

また、すべてのリース物件を資産・負債計上するためには、企業内でリース取引の網羅的な洗い出し、契約内容の精査、適切な会計処理、そして継続的な管理体制の構築が必要になります。

これにより、これまで十分に管理されていなかったリース取引が可視化され、企業内のリース関連業務のプロセスやシステムの見直しが求められます。結果として、企業の内部統制やガバナンス体制が強化されることになります。

新リース会計基準で求められる経理担当者の実務

実務対応1:会計処理の変更

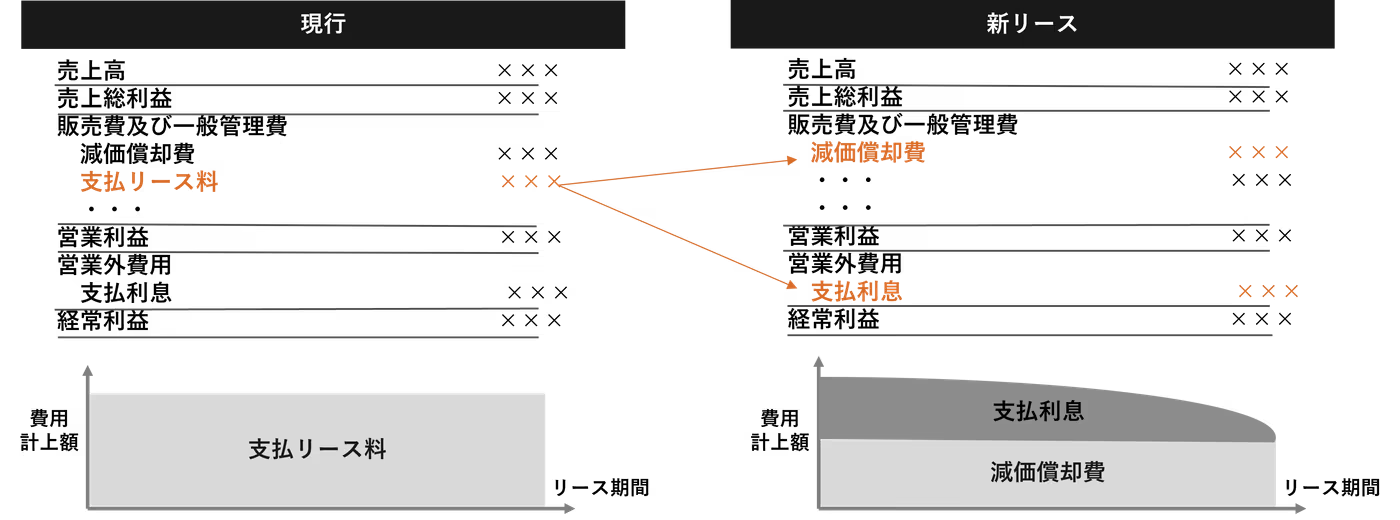

新基準の適用により、これまでオペレーティングリースとして費用処理のみで対応していた取引も、貸借対照表に資産と負債として計上する必要があります。このため、リース料は従来の「支払リース料」ではなく、「減価償却費」と「支払利息」に振り分けて処理されます。

これにより、「支払利息」は「営業外費用」であり営業利益の計算に影響しないため、数字上は営業利益が増加することになります(下図内上部参照)。

また、従前のオペレーティングリースは、各期の費用計上額が固定額で計上されていました。しかし、新基準ではリース債務残高によって利息が決定されるため、利息計上額は契約期間の初期に費用計上額が多くなり、契約期間の経過に伴い減少していくことになります(上図内グラフ参照)。

そのため、これまでと新基準において各期の費用計上額が変わることになります。ただし、リース期間全体でみると大きくは変わりません。

実務対応2:財務諸表の表示・注記対応

新リース会計基準の適用により、貸借対照表や損益計算書の数値が大きく変動することになります。そのため、投資家や金融機関などのステークホルダーに対して、これらの変化を適切に説明することが求められます。これに伴い、財務報告における開示および注記の要件も大きく見直されます。

【財務諸表で新たに表示が必要となる項目】

- 使用権資産

- リース負債

- 利息費用

【借手企業が開示すべき注記情報】

- 会計方針に関する情報

- リース特有の取引に関する情報

- 当期及び翌期以降のリースの金額を理解するための情報

【貸手企業が開示すべき注記情報】

- リース特有の取引に関する情報

- 当期及び翌期以降のリースの金額を理解するための情報

さらに、会計システムの改修やデータ管理体制の整備など、業務プロセス全体の見直しと再設計が求められるでしょう。事前に十分な準備を行うことが、スムーズな対応の鍵となります。

参考:企業会計基準第34号 リースに関する会計基準|公益財団法人 財務会計基準機構

新リース会計基準で求められる財務担当者の実務

財務部門では、新基準によって貸借対照表上の資産と負債が大きく増加することで、自己資本比率の低下やROIC(投下資本利益率)の悪化といった財務指標の変動が発生します。特に負債増加による見かけ上の財務健全性の低下は、投資家や金融機関の評価に影響を及ぼすかもしれません。

そのため財務戦略の見直しや、資本政策の再検討が必要となる場合もあります。加えてIR活動においては、こうした会計基準の変更による財務数値の変動について、株主や投資家に対して分かりやすく丁寧な説明を行うことが重要です。

新リース会計基準で求められる法務担当者の実務

新基準適用開始までに、法務担当者は、既存契約における新基準適用対象となるリース契約の洗い出し、新たに発生するリース契約の監視などの実務対応が必要となります。それぞれについて解説します。

実務対応1:新基準適用対象となる既存契約の洗い出し

現行基準ではリースとして認識されなかった契約が、新基準では適用対象になることがあります。新基準に対応した財務諸表作成のために、まずは既存契約において該当するリース契約がないかの洗い出しが必要です。

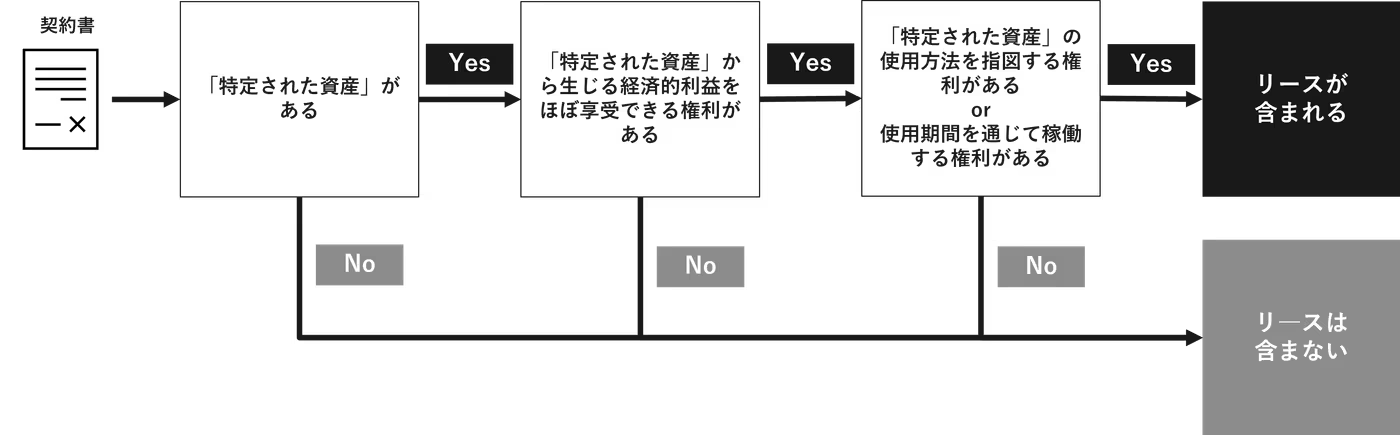

【新リース会計基準 適用対象取引 判定フローチャート】

既存のサプライヤーとのリース契約において新基準で新たに適用対象となる契約かどうかは、以下のフローチャートで判断できます。

フローチャートにある「特定された資産」とは、明確に識別できる資産のことを指します。判断のポイントは多岐にわたるため一概にはいえませんが、

- サプライヤーが自由に別のものを代替することができない(入替権を有していない)。

- 物件が他のものと物理的に区別できる(特定の不動産を賃貸する場合など)。

の2点が、「特定された資産」であるとする重要な判断基準になります。

なお、物理的に区別することが難しい場合でも、その物の「使える量や能力」がほぼすべてであり、そこから得られる利益のほとんどを享受できる場合は、リースとして扱われます。貯蔵タンクを例にすると、貯蔵タンクの使用容量は物理的に分けられませんが、「貯蔵タンク容量の99.9%分を使う権利」という形で契約すれば、それはリースとして扱われる可能性がある、といった具合です。このように、一見リース契約にはあたらないように思われる契約であっても、条件によっては新基準が適用されるリース契約が含まれるケースも考えられます。

また、「特定された資産から生じる経済的利益のほとんどすべてを享受できる権利」と、「特定された資産の使用を指図する権利」または「使用期間に通じて稼働する権利がある」については、特定された資産の使用を「支配する権利が移転しているかどうか」という点がポイントになります。

さらに、同一類型であってもリースの有無が異なる場合もあります。個々の契約に対して個別に検討・判断することが必要です。

実務対応2:新たに発生するリース契約の監視

新規に発生するリース契約において、新基準の適用対象となるかを継続的に監視する役割も、法務担当者には求められます。一方で、前述の通りその判断には多くの判断軸があり、会計に通じているとは限らない法務担当者のみで全て判断していくことは困難です。契約審査時に、新基準に該当するかについてのみ、経理財務担当者が行う、という体制も考えられるでしょう。

しかし適切な審査フローが構築されていないと、「新基準に該当する契約を見落とした」、「新基準に該当するかどうかの判断に必要な情報が契約内容から漏れており、再締結が必要になった」などの問題が発生する恐れがあります。経理財務担当者や事業部門などと連携しての業務ワークフローの見直し・整備が重要です。

まとめ

2023年8月に日本経済団体連合会にて行われた新基準へのパブリックコメントにおいて、「新リース会計基準でリース取引に該当する事になるすべてのリース取引について、関係会社も含めて網羅的に確認し、業務プロセス構築・システム対応を行うためには十分な準備期間が必要である。相当な準備期間が必要で、最低でも3年程度とすべきである。」というコメントが出されました。

出典:「企業会計基準公開草案 第73号「リースに関する会計基準(案)」へのコメント」一般社団法人日本経済団体連合会

つまり、新リース会計基準への対応には時間と労力がかかるということです。そして、その影響範囲は上場会社のみにとどまりません。2027年度の適用開始に向け、法務担当者においては、今のうちから準備を進めていく必要があります。一方、多くの法務担当者が膨大な定常業務を抱え、そうした対応へリソースを割きづらい現状もあります。法務DXを実施し、テクノロジーの力を借りながら対応を進めていくことが肝要だといえるでしょう。

新リース会計基準対応を効率化する「LegalOn Cloud」

LegalOn Cloudは、きたる2027年度の新リース会計基準適用開始に向け、以下のような機能を提供・開発しています。

締結予定契約:AIによる新リース会計基準適用対象アラート

審査時に新基準に該当する可能性のある契約に対してアラートを出し、新基準への対応もれを防ぎます。

- 契約類型が新基準の適用対象である可能性があるかをAIがチェックする機能

- 新基準の適用対象か否かを確認するためのチェックリストとそのチェックリストをもとに契約書をレビューする機能(提供予定)

締結済契約:新基準に該当する契約書をAIで洗い出し

新基準に該当する可能性のある締結済み契約書を、自動抽出された情報からあたりをつけて絞込み・検索ができるので、作業効率が向上します。

- 契約書の基本情報の自動抽出機能

- 新基準対応のための管理項目を契約書から自動抽出・入力する機能(開発予定)

- 契約書の絞込み・検索機能

新基準対応における経理との連携をサポート

法務・経理双方の観点で運用できる契約書の台帳作成や契約書と関連文書の紐付け機能などを提供し、法務と経理の連携をサポートします。

- 会計上必要な関連文書を契約書に紐付けて保管する機能

- 新基準対応で必要な管理項目を契約管理台帳に追加する機能

- 契約管理台帳をExcel形式で出力する機能

さらに、新基準対応以外にも、印紙税対応や株主総会・取締役会関連文書のひな形の提供など、経理・法務連携に関する機能を強化しています。ぜひ以下の資料より詳細をご確認くださいい。