.webp?width=1400&fit=cover&quality=60&format=auto)

電子契約の原本とは

電子契約の原本とは、「電子署名」で契約者本人が署名したことが確認でき、「タイムスタンプ」で契約後に内容が変更されていないことが証明される電子データのことです。ここからは、そもそもの原本の定義や書面契約と電子契約の違い、電子契約の原本に求められる要件について詳しく解説します。

そもそも原本とは

原本とは、契約内容を記録するために最初に作成された、正式な文書のことです。つまり、その契約について「これが正しい内容です」と証明できる、元となる文書を指します。

複製や写しの元になるもので、契約の内容に争いが生じた際には、原本が最も重要な証拠となります。契約書では通常、当事者が署名や押印を行った文書が原本として扱われ、法的な効力を持つ重要な書類として慎重に保管されます。

電子契約における原本の要件

印影や筆跡が確認できない電子契約において、原本であることを証明するためには「電子署名」と「タイムスタンプ」の付与が必要です。「電子署名」によって契約者本人がサインしたことが証明でき、かつ「タイムスタンプ」によって契約の日時以降に改ざんされていないことが証明できるためです。そのため多くの電子契約サービスには、電子署名やタイムスタンプを発行して、原本となるデータを証明する機能が備えられています。

電子署名やタイムスタンプを元に原本であることを証明するには、ハッシュ値と呼ばれるデータを用います。原本を改変・改ざんしない限りハッシュ値が変わることは無く、証明が容易です。そのため「電子契約においては、書面契約のように原本と写しを厳密に区別することは、必ずしも必要ではない」とされる場合もあります。しかし、原本の保管は法律上も法務実務上も重要です。そこで次項では、電子契約における原本の保管について解説していきます。

<関連記事>

電子署名とは?法的効力や仕組み、やり方を解説

タイムスタンプとは?仕組みや電子帳簿保存法における役割について解説

書面契約と電子契約の違い|基本仕組みと原本の扱いを徹底比較

本章では、書面契約と電子契約の違いを「締結方法」「原本の扱い」「保管方法」などの観点からわかりやすく比較します。

書面契約と電子契約の基本的な違い

従来の書面契約と電子契約について、それぞれの違いを見ていきます。

【書面契約】

- 媒体:印刷した紙

- 署名方法:記名押印、直筆による署名

- 締結日時の証明:書面上の日付の記入

- 受け渡し:原本の郵送、直接持参

- 保管方法:倉庫、キャビネット

【電子契約】

- 媒体:電子データ

- 署名方法: 電子署名

- 締結日時の証明: タイムスタンプ

- 受け渡し: インターネット経由

- 保管方法: 自社サーバー、外部のクラウドストレージ

書面契約と電子契約は、契約の締結と管理の方法などにおいて大きな違いがあります。書面契約では、紙媒体に契約内容を印刷し、当事者双方が署名または押印することで契約が成立します。物理的な原本が存在するため、その保管や管理には場所とコストが必要です。

一方、電子契約では契約行為が電子データ上で行われ、署名や押印は電子署名やタイムスタンプといった技術によって代替されます。物理的な原本は存在せず、契約情報は電子データとしてサーバーやクラウド上に保管されます。

<関連記事>

電子契約とは?導入するメリットや注意点、関係する法律を詳しく解説

電子契約書の作り方とは?契約締結のやり方・システムの選定・導入方法を解説

書面契約と電子契約の原本の扱い方の違い

書面契約では、「原本」とは署名・押印された紙そのものを指します。当事者が直接ペンで署名したり、実際に印鑑を押したりするため、インクの色や濃さ、筆圧などから本物かどうかを目で見て確認できます。原本は物理的に存在する紙そのものなので、コピーを作るには複写機を使う必要があり、コピーと原本は明確に区別できます。ただし、紙は破損や紛失のリスクがあるため、金庫などの安全な場所での保管が必要になります。

電子契約では、コンピューター上で作成された電子ファイルが原本の役割を果たします。紙と違って目に見えないデータのため、原本かどうかの判別には技術的な仕組みを使います。具体的には、本人が契約したことを証明する電子署名と、契約後に内容が変更されていないことを証明するタイムスタンプという技術が使われます。電子ファイルは簡単にコピーできますが、これらの技術により、コピーしたファイルでも原本と同じ価値を持つことができるのが特徴です。

電子契約の原本と謄本・正本・写しの区別

先述した通り、電子契約において原本とそのコピーを厳密に区別する必要性は低いとされています。理由としては、原本の要件となる電子証明やタイムスタンプにより、改ざんされていないことが容易に証明できるためです。しかし、それでも原本を必要とする場合が存在するため、ここでは原本と謄本・正本・写しの区別について解説していきます。

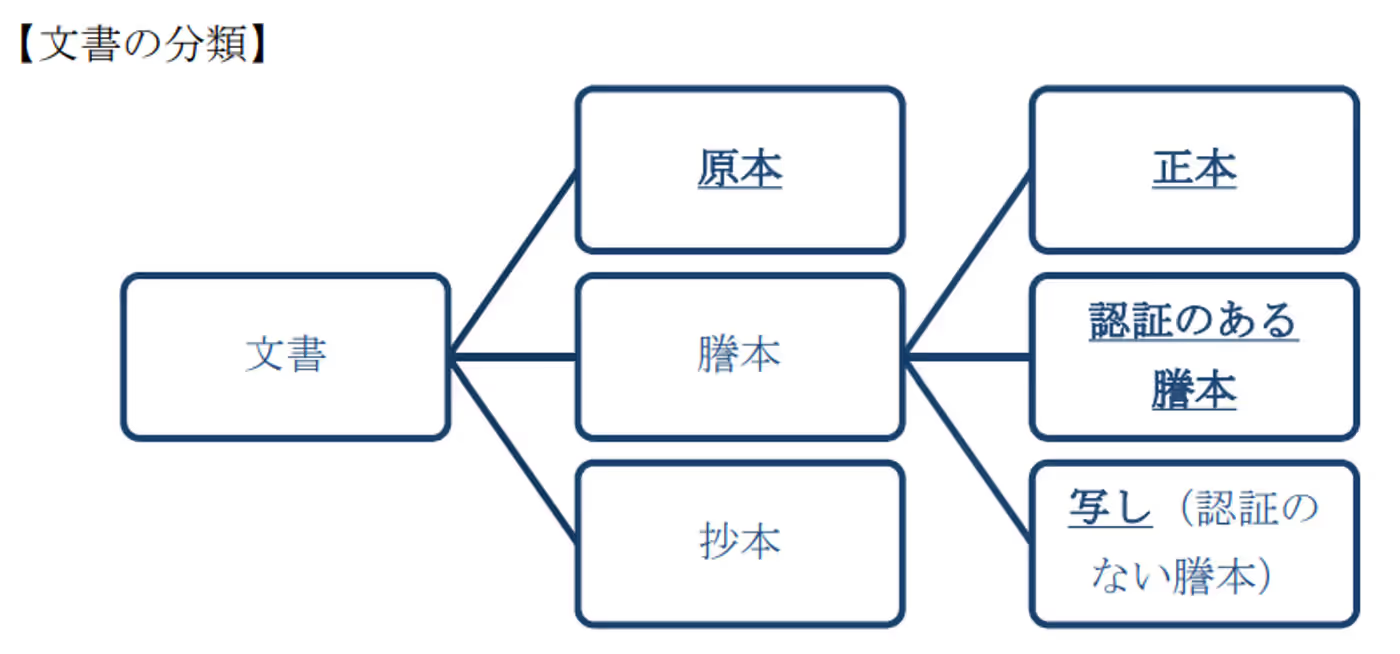

まず原本とその複製にあたる各書類の分類は以下のように図示できます。

- 原本(げんぽん)

- 最初に作成される、契約内容を確定的に示す元データ。

- 電子契約においては、「契約者本人の電子署名」がされており、かつ「タイムスタンプ」で契約日時以降に改ざんされていないことが証明された電子データ。

- 最も証拠力が高い文書として扱われる。

- 謄本(とうほん)

- 原本と同一の内容・形式のコピー。

- 電子契約では、クラウド上のサービスからダウンロードされた契約データ(原本の複製)などが該当。

- 原本と同じ内容だが、必ずしも法的な効力が担保されているわけではない。

- 正本(せいほん)

- 謄本のうち、「権限のある官庁や契約当事者」が作成したもの。

- 法律上「原本」と同等の効力を持つと認められる書類。

- 電子契約では正本が作成されるケースは一般的には少ない(限定的)。

- 写し(うつし)

- 「認証のない謄本」のこと。

- 原本や正本からコピーされたもので、単なる複製。

- 法的効力や証明力は限定的であり、あくまで参考用に用いられることが多い。

契約書において、契約内容を表示するために確定的なものとして最初に作成されるのが「原本」です。前述したように、電子契約の原本とは、「電子署名」によって契約者本人がサインしたことが証明でき、かつ「タイムスタンプ」によって契約の日時以降に改ざんされていないことが証明された電子データを指します。

これに対して、原本と全く同一の内容や符号により、完全なコピーを行った文書を「謄本」といいます。電子契約サービスにおいて原本となるデータをクラウド上に保存している場合は、サービスからダウンロードしてきたデータがこの「謄本」に該当します。

「謄本」のうち、権限のある省庁や契約当事者により作成される、法令によって「原本」と同等の効力を認められる文書が「正本」です。なお、一般的な電子契約において、「正本」が作成されるケースは限られます。

こういった法的効力や、認証が認められない「謄本」を「写し」または単に「コピー」と言います。

電子契約の原本が必要となるシーンと提出物

電子契約の場合でも、法的手続きや税務調査などの場面で、原本データの提出、または原本と同等の証明力を持つ書面の提出を求められることがあります。ここでは電子契約の原本が必要となるシーン と求められる提出物について3つ解説していきます。

訴訟で提出を求められる

契約に関するトラブルで裁判になった場合、民事訴訟規則143条により契約書の原本提出を求められることがあります。

電子契約の場合、司法研修所の指針では「プリントアウトした書面を原本として証拠調べをする」とされており、電子データを印刷した書面を証拠として提出するのが一般的です。

その際、電子署名の検証結果画面やシステムログなども併せて印刷して添付することで、契約の真正性をより確実に証明できます。裁判所が電子契約の仕組みを理解できるよう、丁寧な説明資料も準備しておくことが重要です。

税務調査で提出を求められる

税務署による調査では、国税庁の電子帳簿保存法Q&Aにより「サーバー等で保存していた電子記録と外部記録媒体に保存している電子記録は同一のもの」であることが求められています。

そのため、クラウド上に保存された電子契約データが原本として扱われます。調査時には電子データでの提示が基本ですが、書面での提示を求められた場合は電子データを印刷した書面を提出します。また、データの変更履歴やシステムログなどの電子記録も併せて出力できるよう準備しておくことが必要です。

参考:電子帳簿保存法一問一答

社内監査・トラブル対応時

社内の監査部門による定期監査や契約トラブルの対応では、契約内容の正確な確認が求められます。この場合、電子署名とタイムスタンプが付与された電子データが信頼性の高い証拠となります。社内での検討や取引先との交渉においても、改ざんされていないことが証明できる原本データが重要な根拠となります。

必要に応じて電子データを印刷した書面も準備し、契約条項の詳細な検討や関係者への説明に活用できるよう、いつでもアクセスできる管理体制を整えておくことが求められます。

電子契約の原本はどのように保管するのか

電子契約において、国税関係帳簿書類に該当する契約書のデータは、電子帳簿保存法(電帳法)の要件を満たして保管される必要があります。ここでは、電子帳簿保存法に則った原本の保存方法と保存場所を解説します。

保存方法

保存方法として、原則的に以下のルールを守ることが必要です。

改ざん防止措置を取ること

(以下のいずれかの措置をとること)

- タイムスタンプが付与されているデータを受領する

- 受領したデータに速やかにタイムスタンプを付与する

- 訂正や削除の履歴が残るシステム、または訂正や削除を行うことができないシステムで授受・保存する

- 改ざん防止のために、事務処理規定を策定・運用・備え付けする

- 保存してある契約書のデータを確認するためにディスプレイやプリンターを設置すること

- 保存場所にパソコンのディスプレイを設置し、契約書の内容を画面ではっきりと表示できるようにしておくこと

- 税務調査などで紙での提出を求められた場合に備えて、プリンターを設置し、いつでも印刷できる環境を整えておくこと

- これらの機器の操作方法がわかる説明書を併せて用意しておくこと

「日付・金額・取引先」の3要素で検索できるようにしておくこと

(加えて次のいずれかの措置が必要)

- 日付か金額で範囲指定検索や2つの要素を組み合わせた検索ができるようにする

- 契約書のデータについて税務調査等でダウンロードの求めがあった場合に応じられるようにする

参考:電子帳簿保存法対応!令和6年1月以降の電子取引データの保存方法について(令和6年11月)|国税庁

保存場所

保存場所については、保存先のサーバーやクラウドストレージが自社内でなくとも問題ありません。その代わり、納税地にある電子計算機とこれに備え付けられた操作説明書によって、ディスプレイや書面に契約書を表示できる状態にすることが求められます。また、表示は「整然とした形式及び明瞭な状態で、速やかに出力することができる」ことが条件です。

二 当該国税関係帳簿に係る電磁的記録の備付け及び保存をする場所に当該電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、当該電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力することができるようにしておくこと。

引用:電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則 第二条2項の二

参考:電子帳簿保存法一問一答 【電子取引関係】問24、13ページ|国税庁

電子契約書は印刷して保管する必要があるか?

電子契約書の印刷保管については、法律の要件を満たしているかどうかで判断が分かれます。

紙出力が不要となるケース

電子帳簿保存法の要件をきちんと満たしている電子契約については、紙に印刷して保管する必要はありません。具体的には、データの改ざん防止措置が講じられており、画面表示や検索機能が適切に整備されている場合です。電子署名とタイムスタンプが正しく付与された契約書であれば、電子データのままで法的な証拠能力を持ちます。

また、2024年の法改正により、電子取引で作成された契約書は原則として電子データでの保管が義務付けられているため、むしろ紙に印刷することが適切ではない場合もあります。

紙出力が推奨される例外

電子帳簿保存法の要件を満たしていない電子契約については、紙に印刷して保管することが法律で義務付けられています。また、取引先から紙での契約書提出を求められた場合や、社内の稟議システムで紙の書類が必要な場合には、印刷した契約書を準備する必要があります。

さらに、システム障害やサービス停止のリスクに備えて、重要な契約については予備として紙でも保管しておくことが推奨されます。ただし、この場合でも電子データが正式な原本であることに変わりはありません。

以下の記事では、電子帳簿保存法の要件や最新法改正の情報を解説しています。理解を深めたい方はぜひ併せて確認してみてください。

<関連記事>電子帳簿保存法とは?対象書類や2024年の改正内容をわかりやすく解説

電子契約の原本を保管する際の注意点

電子契約の原本を適切に保管するためには、法律の要件を満たすだけでなく、安全性と利便性を両立させることが重要です。

セキュリティ対策の徹底

電子契約の原本は重要な機密情報であるため、外部からの不正アクセスや内部からの情報漏洩を防ぐ対策が不可欠です。契約書データにアクセスできる人を必要最小限に制限し、それぞれに適切な権限を設定することが基本となります。

また、データの暗号化やアクセス履歴の記録、定期的なパスワード変更なども重要な対策です。さらに、従業員への情報セキュリティ教育を定期的に実施し、うっかりミスによる情報漏洩を防ぐことも大切です。

バックアップとデータ保護

契約書のデータが消失してしまうと、法的な証拠能力を失うだけでなく、事業継続にも大きな影響を与える可能性があります。そのため、定期的なデータのバックアップを複数の場所に保存しておくことが重要です。

また、自然災害やシステム障害に備えて、地理的に離れた場所にもバックアップを保管することが推奨されます。クラウドサービスを利用する場合は、サービス提供会社の障害対策や復旧体制についても事前に確認しておき、万が一の際に迅速に対応できる準備を整えておくことが必要です。

社内運用ルールの策定

電子契約の原本を安全かつ効率的に管理するためには、明確な社内ルールを策定し、全社員が統一した方法で運用することが重要です。具体的には、契約書の保存場所や命名規則、アクセス権限の管理方法、定期的な点検スケジュールなどを文書化しておく必要があります。

まとめ:電子契約の原本の概要や保管方法を解説しました

電子契約における原本の取扱いは、書面と媒体や保管方法の面でさまざまな違いがあります。要件として「電子署名」と「タイムスタンプ」により、改ざんがないことを容易に確認できることが必要です。また、電子契約の原本は電子帳簿保存法に定められた保管方法に則る必要があります。電子契約の原本を正しく保管することで、必要となるケースにも対応できるようにしておくと万全です。

この記事では、電子契約における原本の概要や保管方法、謄本・正本・写しとの区別、原本を必要とするシーンについて解説してきました。本記事の内容が、企業の契約書管理の参考になれば幸いです。

電子契約は非常に有用なサービスですが、単独で利用すると最終版と締結版の比較や締結後の管理などにおいて不便を感じる部分もあるかもしれません。LegalOn Cloudは、電子契約を含め契約関連業務を単独で完結できる次世代のリーガルテックプラットフォームです。電子契約サービスを利用できるだけでなく、前工程・後工程の契約関連業務も同じ基盤上で行えるため、電子契約の導入を検討する方にもおすすめです。

.webp?width=1400&fit=cover&quality=60&format=auto)